新闻动态

NEWS

2021年下半年以来,在能源结构转型加速的大背景下,新型储能相关政策逐步落地,产业发展逐步进入快车道。2022年2月22日,国家发改委、国家能源局发布《“十四五”新型储能发展实施方案》,政策正式落地。这是继2021年7月15日印发的《关于加快推动新型储能发展的指导意见》、《新型储能项目管理规范(暂行)》之后,结合半年来的政策探索、工程实践,对后者的深化和补充。

配储比例被提到新高度

《“十四五”新型储能发展实施方案》提出发展目标到2025年,新型储能由商业化初期步入规模化发展阶段、具备大规模商业化应用条件。

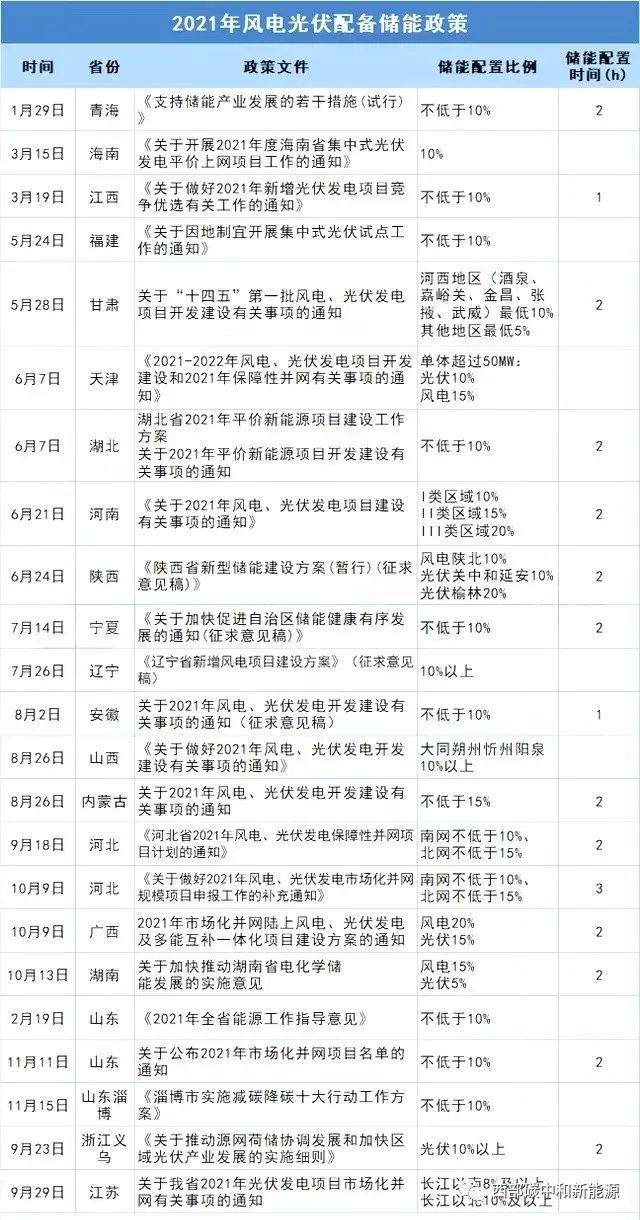

当前,储能的各类应用模式正在发展中不断调整和完善。虽然仍有不少困难,但储能的发展潜力和发展前景已经不容置疑 。截至2021年11月22日,全国共有20省要求配置储能,配置比例基本不低于10%,其中河南、陕西部分要求达到20%。配置时间大部分为2h,其中河北市场化并网规模项目要求达到3h。

随着全球用电量上升,储能的市场空间会进一步打开。通过对全球各个细分领域的储能市场规模测算,预计2021-2025,全球储能市场规模复合增长率有望达到50%。在市场空间方面,据行业人士预测,到2025年,我国储能投资市场空间将达到0.45万亿元,2030年增长到1.30万亿元左右,增速惊人。

此前,《意见》中提及,到2025年中国电化学储能达到累计30GW。2月23日,国家电网董事长辛保安23日发表署名文章《坚决扛牢电网责任积极推进碳达峰碳中和》提出,国家电网力争到2030年公司经营区抽蓄电站装机由目前2630万千瓦提高到1亿千瓦、电化学储能由300万千瓦(30GW)提高到1亿千瓦(100GW)。不过由于目前电化学储能存在两大核心问题,成本和盈利模式。

目前电化学储能成本极高,最常见的锂离子电池储能系统已经达到1500-1800元/kwh。因此,《方案》要求,到2025年,电化学储能系统成本降低30%以上。

大型光储项目正迅速扩张

据彭博新能源财经报告,截至2022年1月276个已投运光储项目,装机容量共计11.5GW,配建储能规模3.5GW/8GWh。去年,全球实现并网发电的大型光伏项目中配建储能项目的占比为4%。美国和中国均有对共址部署的激励政策。美国和中国在已投运项目中所占比重超过90%,而且光储储备项目也主要位于这两个国家。

在欧洲,大型光储市场仍维持相对小的规模,已投运项目仅14个,光伏装机容量为296MW,配建储能规模73MW/91MWh

储能行业当前正处于加速发展期,国内外储能发展均大幅提速。我们预计2021-2023年全球电化学储能装机量约20-25、50、80GWh。与电新其它板块相比,储能仍为增速最快的细分赛道。

文章来源:西部碳中和新能源联盟

联系我们 Contact Us

业务合作 Business Line

地址 Address

上海市闵行区泰虹路456弄11号(新华联国际中心11号楼)

浙江公司:杭州市余杭区欧美金融城T6幢26层

江苏公司:无锡市新吴区融智大厦C栋8楼